はじめに

今話題のニーサ!

私は将来の事を漠然と考えていましたが、ある本がきっかけで投資に興味を持ったのです。

その本がこちら

この本は、今までの私の考えを覆すものでした。

頭が良い

もしくは、

給料の良い仕事

に付けないと金持ちにはなれないと思っていたのですが、そうではないことに気づかされました。

もっと早く気づけば良かったと思いました。

それから私は投資を始めたのです。

今回は、私が今まで投資してきた全容を伝えます。

運用状況については、

旧NISA

(令和元年4月~令和5年12月)

と

新NISA

(令和6年1月~令和6年5月)

の結果をお知らせします!!!

NISAのおさらい

NISAとは

NISAとは、

少額投資非課税制度のことで、

投資で得られた利益が非課税になる制度です。

旧NISAでは、最長で20年間投資した場合の利益が非課税だったのですが、

2024年から非課税保有期間が

無期限化、

投資可能期間(口座開設期間)が

恒久化され、より長期的な運用が可能になりました。

NISAの種類

①「NISA積み立て投資枠」

【月に最高10万円(年間120万円)】

を投資するこができます。

②「NISA成長投資枠」

【年間240万円】

を投資できるのです。

年間投資合計額

また、

【NISA積み立て投資】

と

【NISA成長投資枠】

を合計して、

年間360万円

生涯投資掛け金 1800万円

が投資が可能となっています。

NISA(ニーサ)は、少額からの投資を行う方のために2014年1月にスタートした「少額投資非課税制度」です。

https://www.fsa.go.jp/policy/nisa2/know/

イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)という愛称がつけられました。

結果発表

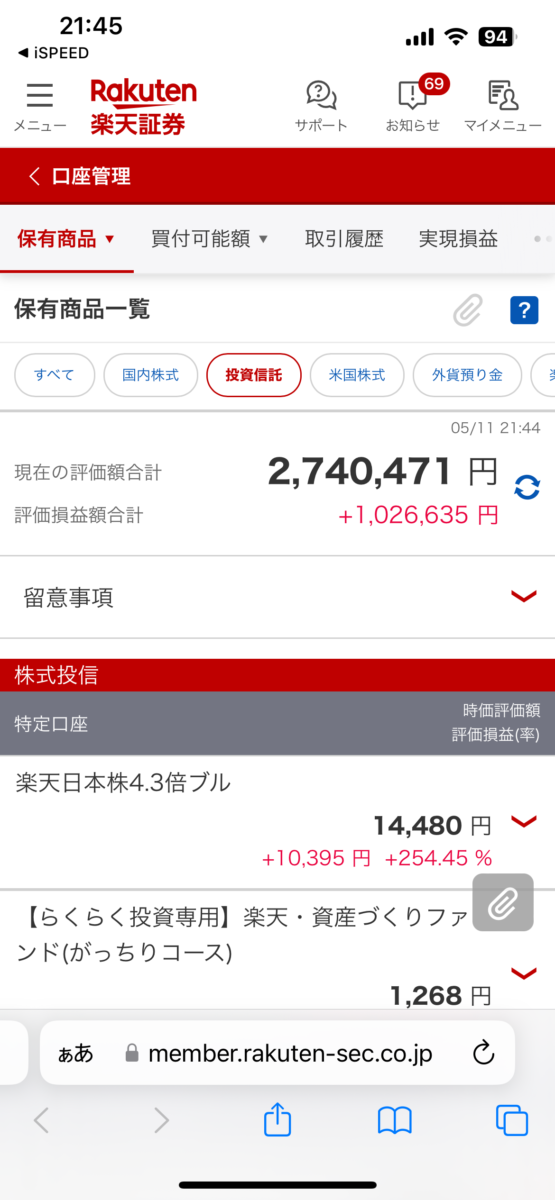

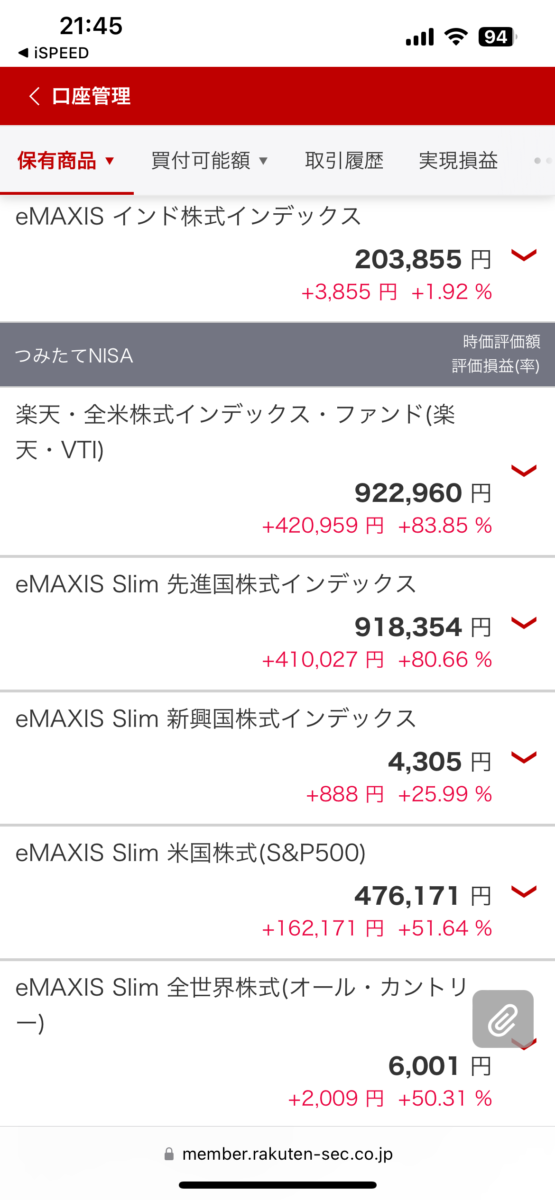

積み立て投資枠の結果

合計で

2,740,471円

のうち、

なんと、利益が

1,026,635円

になっています。(#^.^#)

運用期間は、約5年ほどです。

各銘柄の運用成績は以下のとおりです。

eMAXISシリーズが好調なのがわかります。

成長投資枠の結果

結果は、

1,001,234円

のうち、利益が、

226,499円

でした。(#^.^#)

運用期間は、約5ヶ月です。

運用期間

積み立て投資枠の運用期間等

R元年4月ころからスタートし、

初めは、月16,000円

翌年は、月25,000円

令和3年には、ほぼ満額の33,333円

新NISAになってからは、35,000円

を投資しました。

成長投資枠の運用期間等

令和6年の新NISAから

約800,000円

を投資しました。

投資をしてわかったこと

お金に働いてもらうこと

今までは、

貯金=お金が増える雄一の方法

と思っていましたし、

投資=博打

のイメージが強かったのですが、ただお金を銀行に預けていたのでは、利率が低すぎるのでほとんど利益は生まれないことに気づきました。

投資は確かに、元本保証はありませんが、

多少のリスクをとらないとリターンはありません。

また、長期(10年以上)で運用していれば、ほぼ負けがないこともわかっています。

銀行に預けるだけでなく、資金に余裕があればお金に働いてもらいましょう。

基本は放置で良い

投資と聞くと、株価が下がった時に買って、上がった時に売るのが基本ですが、時間もないし、いつ売買していいかわからない。

特に積み立て投資は、毎月投資額を設定したらそのまま放置して良いのです。

株価が上がろうと下がろうと気にせず、ただ毎月決まった日に買うのみなので、楽ちんでした。

投資額を増やすには

家計簿を付ける

ただなんとなく節約していたのではなく、まずは、固定費(携帯電話・電気代など)、食費(外食・コンビニ行かない)などを徹底し、

いつ、

どこで、

何を

いくら買ったのか、

を家計簿に付けた結果、無駄な出費が押さえられ、投資に回せるお金が増えました。

投資と平行して大事なこと

全ての貯金を投資に回さないこと

投資に慣れてくると、

もっと掛け金を増やそう

という気持ちが湧いてくる時があります。

もちろん、

お金に余裕があればいいのですが、

余裕がない中で貯金の全額に近い額を投資に回してしまうと、

いざという時に困ります。

生活防衛費として、

最低、半年働かなくてもいいくらいの現金は残しておきましょう。

また、

趣味などもすごく大事です。

投資ばかりで、日々の生活がつまらなくなったら、本末転倒です。

私自身もお金を使う時に迷う時があります。

そんな、私は、

明日、亡くなると課程したら使わないか!

を基準にしています。(#^.^#)

最後に

いかがでしたか?

私は、真剣に将来のことを考え、今からその準備をしています。

ブログを始めたのもそれがきっかけです。

ただ、なんとなく毎日を過ごしているようでは、何も変わりません。

投資はギャンブルではありません。

きちんとした資産運用なのです。

皆さんも、一緒に資産運用始めませんか(#^.^#)