今回は今話題の定額減税の話!!

所得税+住民税で合計4万円

の減税される話と思いきや、

妻+税制上の扶養に入っていた長女(二人分)の住民税は減税されなかった話です。

定額減税について

所得税について

納税者本人→3万円

同一生計配偶者または扶養親族

1人につき3万円

住民税について

納税者本人→1万円

同一生計配偶者または扶養親族

1人につき1万円

まとめ

要するに、

一人合計4万円減税されるって事!!!

ここまでは皆さんおわかりですよね。

単純に家族が5人いれば、

4万円×5人=20万円

という話なんです。

私もこんなに減税されるならラッキーと思っていたのですが、これには罠が・・・(;。;)

減税を受けるには対象にならないといけないの!!

対象者

- 令和6年度の個人市民税・県民税に係る合計所得金額が1,805万円以下の納税者が対象!

みたいです。

そして、そして、

以下に該当する場合は対象とならないのです。

(1)令和6年度の個人市民税・県民税が非課税の方

(2)令和6年度の個人市民税・県民税が均等割及び森林環境税のみ課税される方

(3)事務所、事業所、家屋敷に対し個人市民税・県民税の均等割が課税される方

というのがあるのです。

特に

(2)令和6年度の個人市民税・県民税が均等割及び森林環境税のみ課税される方

が大事という訳です。

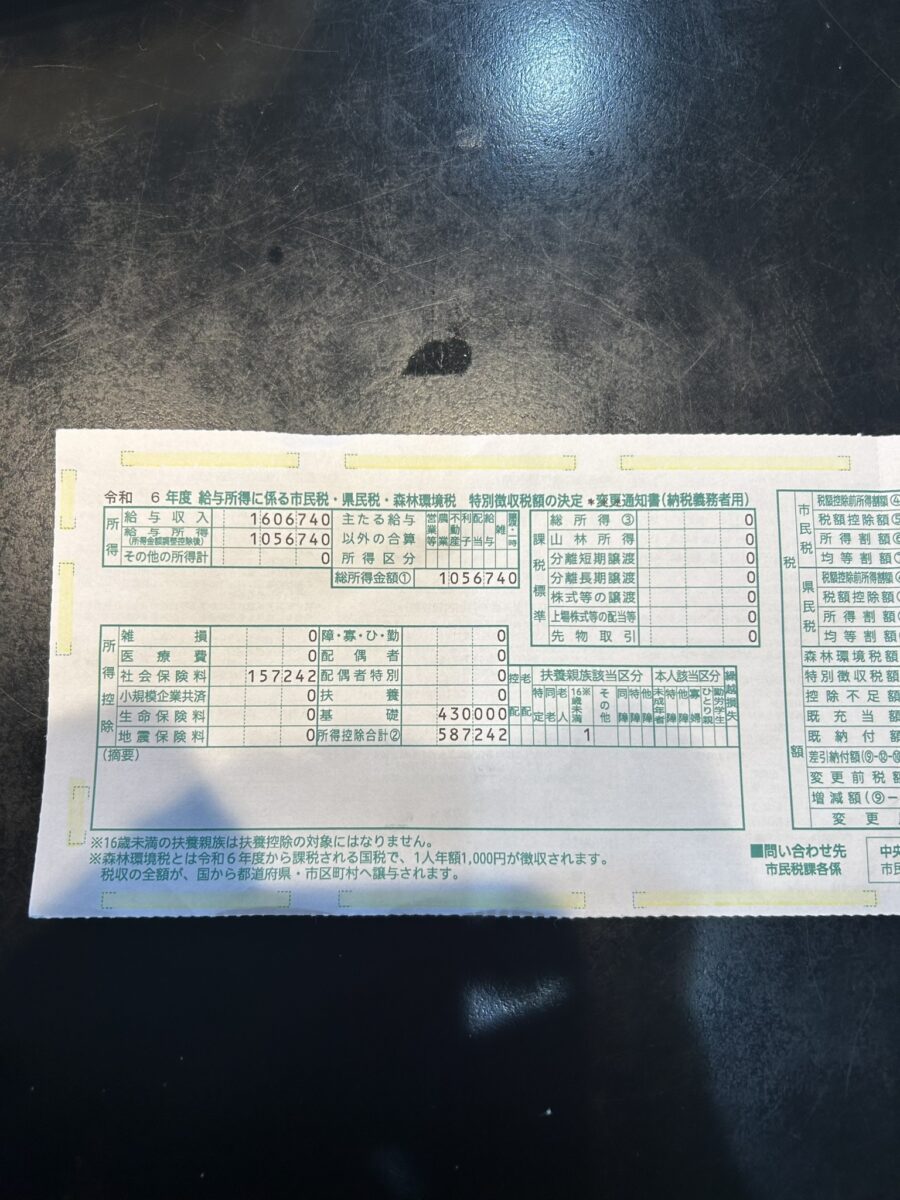

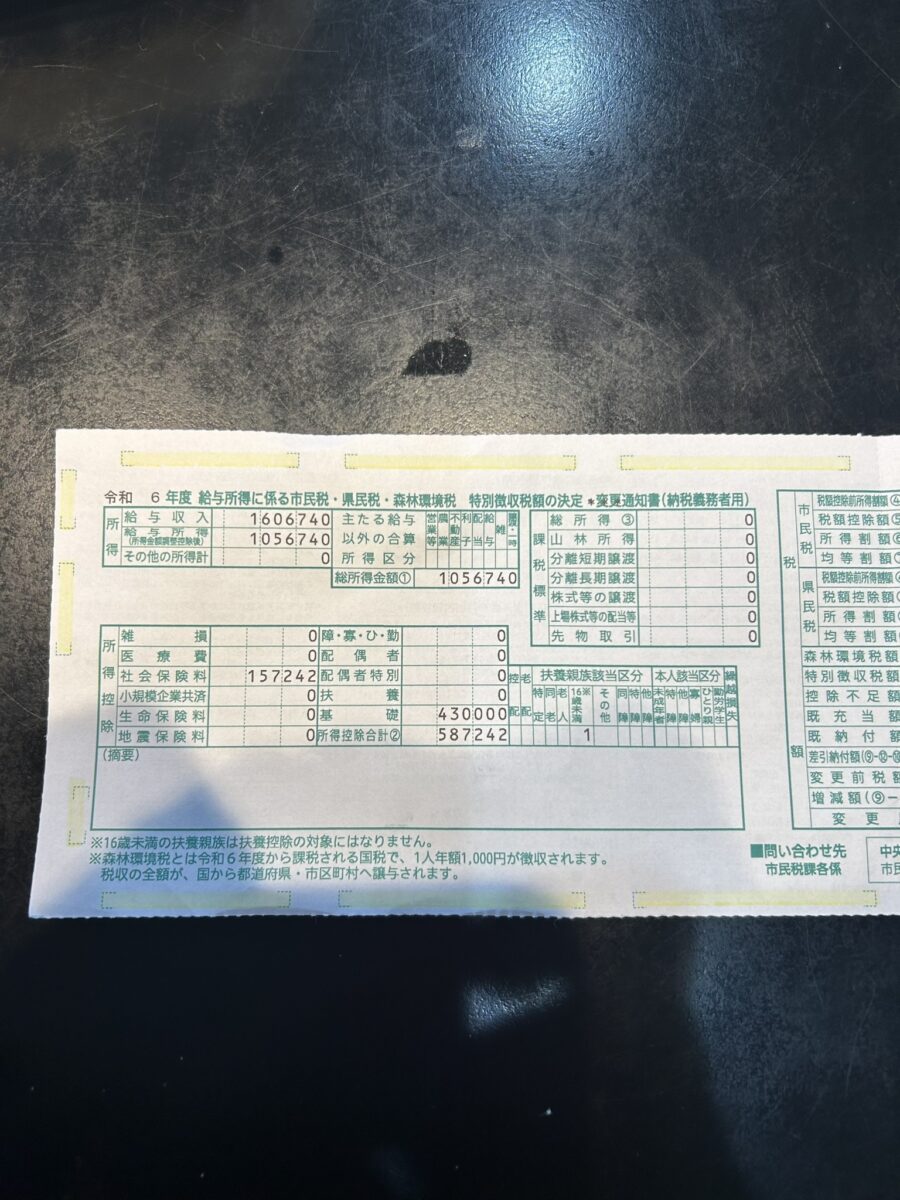

今年の嫁の給与所得に係る税収額の決定通知書を受け取りました。

それがこちらです。↓

拡大してみると、

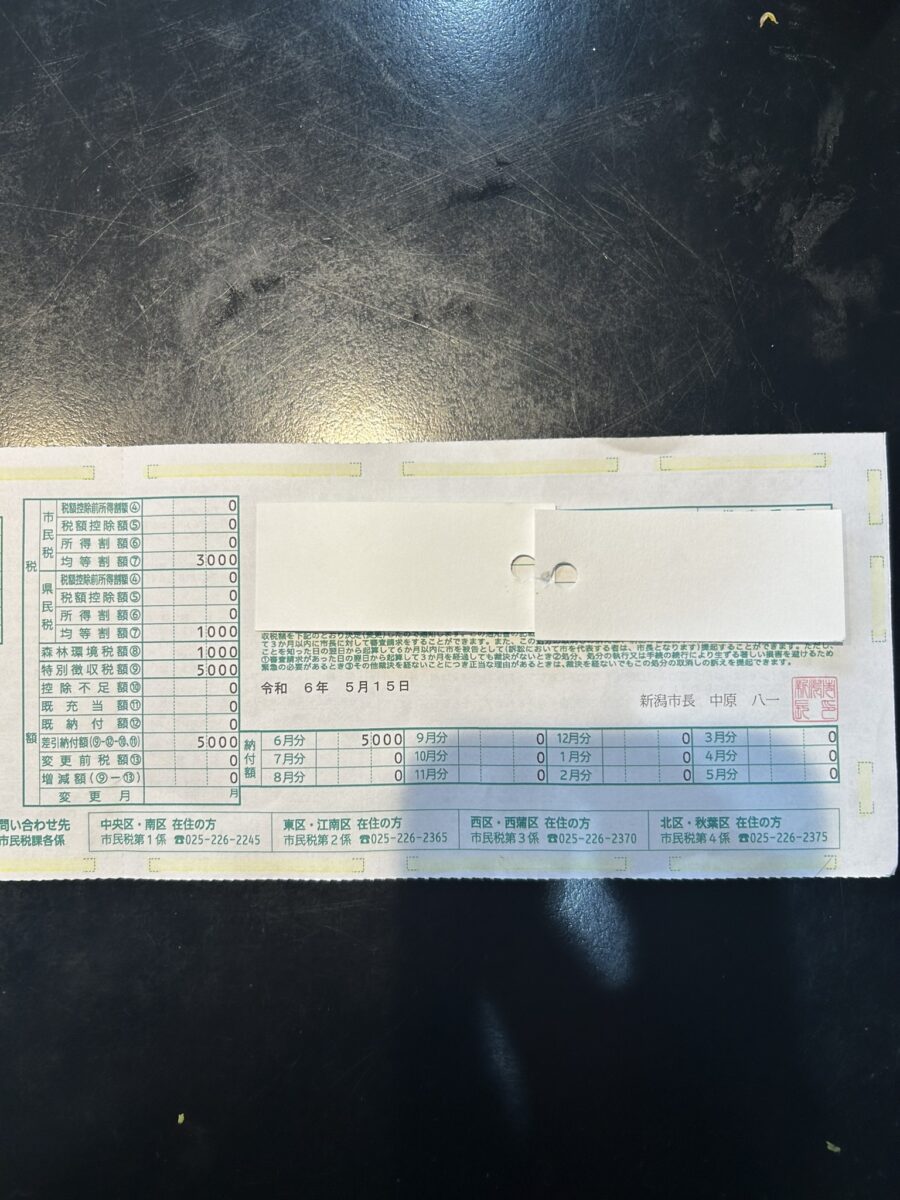

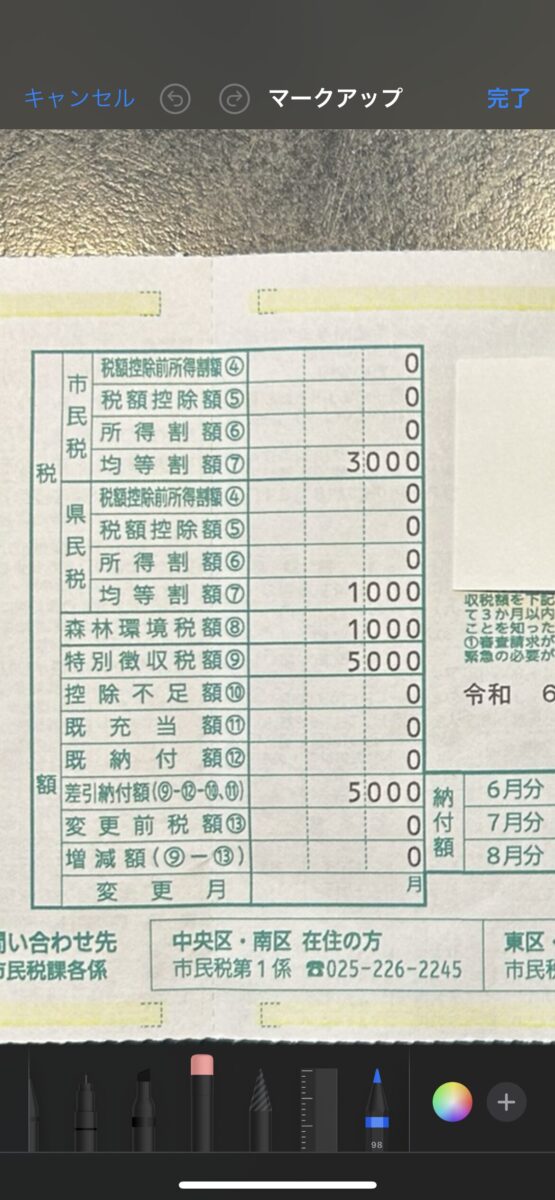

市民税・県民税の均等割額しか徴収されていない!!!

さきほどの減税対象になるかというところですが、

令和6年度の個人市民税・県民税が均等割及び森林環境税のみ課税される方

は、対象外なの?

減税されないってこと?

どうなの?

疑問に思ったので市役所に行って聞いてみました。

どうやら、所得割額というものが非課税になっているので、

非課税=減税するものがない=減税されない

ということだったらしいのです。

所得割額とは

調べたところ、

所得割額とは所得金額に比例して課税される住民税額であり、課税標準は前年の所得により算定される。

みたいです。

所得割額=(前年中の所得金額-所得控除額)×税率-調整控除-税額控除※税率は市民税6%、県民税4%なんですって。

中々難しい計算ですよね(;。;)

ちなみに、嫁は、去年の6月までは、

扶養(年収130万円以内)の範囲内で働いていたのですが、少しでも家計を助けるためフルタイムに変更しました。

その結果がこれです。

この給与所得というのが重要らしく、

この金額が

16歳未満の扶養親族→0人の場合は↓

919,000円まで

16歳未満の扶養親族→1人の場合は↓

1,120,000円

まで非課税となるのです。

私の嫁の場合は、

給与所得が

1、056、740円 ≦ 1、120、000円

なので、課税対象ではないことが判明しました(T-T)

最後に

定額減税の住民税について

今回は、嫁+子供一人に対する

住民税(1万円)×2人=2万円

は減税されません。(減税というか非課税なので)

もし、これが、仮に

給与所得が1,120,000を少しでも超えていれば、所得割額欄に税金が記されていて、例えば1,000円だったとしたら、

まずは、この1,000円が減税となり、

残りの9,000円が、給付となるような仕組みみたいです。

定額減税の所得税について

こちらは、家族全員が対象だったので、

一人3万円×5万円=15万円は減税となるみたいなので安心しました。

なんだか、難しいですね。

減税よりも給付の方が有り難かったな。

以上です。

最後まで読んでいただいてありがとうございました。